预见2022:《2022年中国眼科医疗器械行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

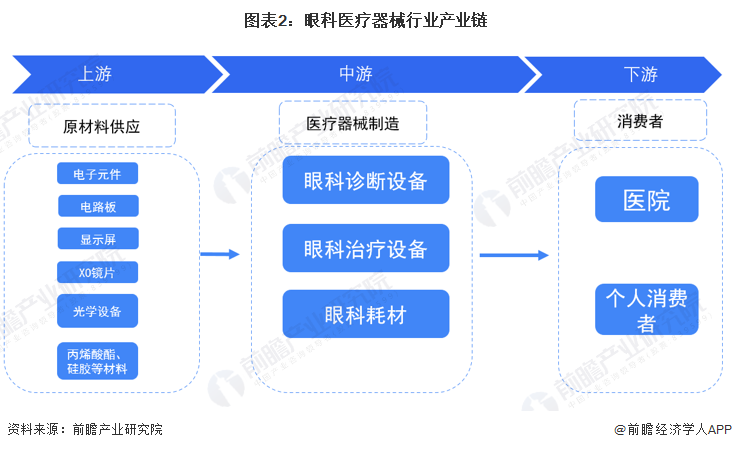

来源:鹅电竞直播 发布时间:2023-12-15 06:50:12眼科医疗器械包括用于诊断和治疗眼科疾病的眼科设备及相关仪器、辅助器械和植入物,可分为眼科耗材、眼科诊断设备及眼科治疗设备。一般来说,眼科医疗器械及眼科医疗器械市场不包括隐形眼镜及护理液。

眼科医疗器械应用场景范围广、种类多,涉及的上游原材料产品也比较多。其中眼科诊断设备和手术设备上游原材料包括电子元件、电路板、显示屏、光学设备、激光设备等等,而人工晶体、角膜塑形镜等耗材上游原材料包括XO镜片、硅胶、丙烯酸酯等。

我国眼科医疗器械行业起步较晚,进入21世纪之前,我国眼科医疗器械行业主要由苏州医疗器械总厂等国企主导;20世纪50到90年代,苏州医疗器械总厂先后研制出了我国第一把眼科线状刀、第一台裂隙灯显微镜和第一台眼科手术显微镜。进入21世纪后,我国眼科医疗器械行业涌现出了大量的非公有制企业,他们通过大量的研发投入努力缩小我国眼科医疗器械行业与国外领先集团的差距。

根据世卫组织在2019年发布的近视报告,中国青少年近视发病率高达67%,40岁以上人群的干眼症发病率超过30%,各类眼部疾病慢慢的变成了了威胁我国居民身体健康的重要问题之一。2021年以来,国家卫健委等部门发布多项眼健康有关政策,力图建设完善的眼科医疗体系,推动我们国家居民眼健康事业发展。眼科医疗体系的建立,离不开眼科医疗器械,未来随着我们国家对眼部问题重视程度的提高,我国眼科医疗器械市场发展的潜在能力将被逐步挖掘。

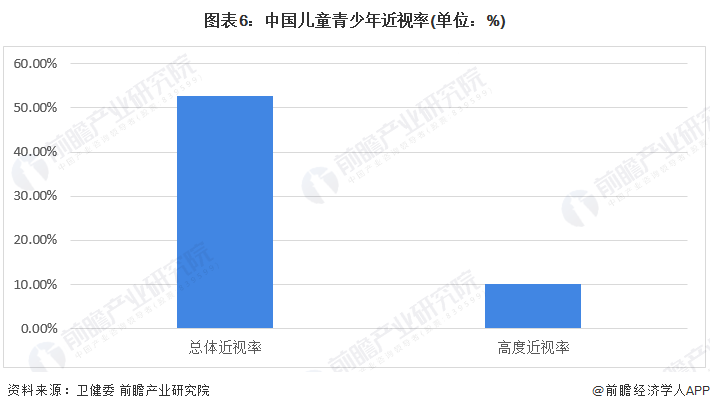

由于电子设备使用时间的增加和不合理性用眼等诱因,近年来我国儿童青少年近视率呈上升态势,根据卫健委2021年发布的数据,我国儿童青少年近视率为52.7%,其中高度近视率达到10%;随年纪的增加,青少年高度近视率逐渐上升。儿童和青少年的近视问题已成为一个不可忽视的健康问题,也必然会促进我国眼科医疗市场的发展。

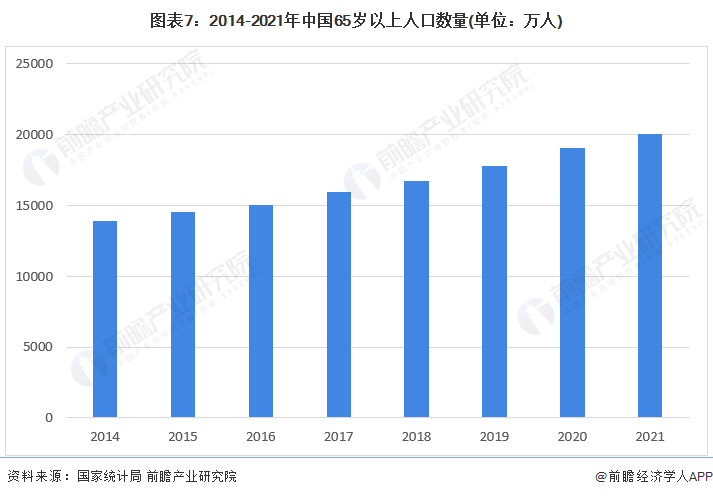

与此同时,我国老龄化问题日渐加重,根据国家统计局数据,2021年我国65岁以上人口数量已超越2亿人。由于白内障、青光眼等眼部疾病的发病率会随年龄的上升而上升,因此中国不断加重的人口老龄化问题将会导致眼科医疗市场的扩大,为眼科医疗器械带来了巨大的发展空间。

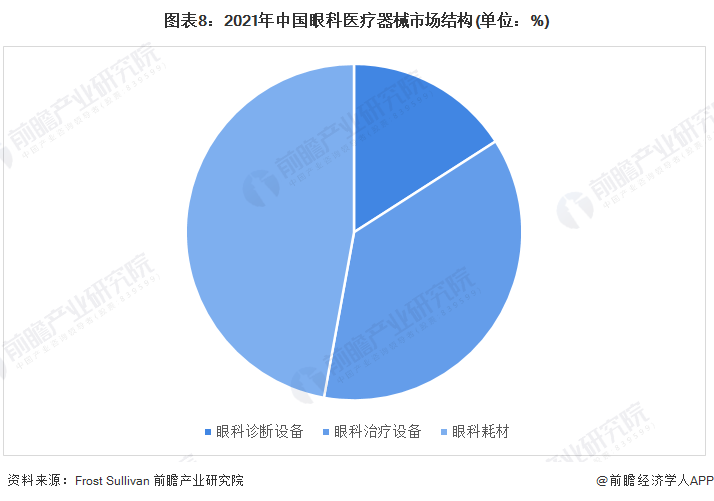

眼科医疗中,70%的眼科疾病治疗依赖手术完成,在眼科手术中,耗材又是使用最为频繁、消耗量最大的产品。近年来,随着高端晶状体等植入耗材的普及,眼科医疗耗材的价值也在不断提升。

根据Frost & Sullivan的数据,2021年中国眼科医疗耗材的市场规模达到了74亿元,占整个眼科医疗器械市场的47%,为中国眼科医疗器械市场顶级规模的细分市场。

中国眼科医疗设施行业起步较晚,技术积累较弱,与国外领先集团存在一定的差距。目前,在中低端眼科医疗器械领域,国产化替代进程慢慢的开始,但是高端眼科医疗器械技术难度大、研发周期长,短时间内很难实现产品替代,对进口产品的依赖性还比较高。以飞秒设备、超声乳化仪和人工晶状体三种医疗器械为例,依照国家药监局的注册登记数据,截至2022年6月,中国飞秒设备完全依赖进口,而进口超声乳化仪和人工晶状体的产品数量也明显高于国产。

伴随着我国各项眼健康政策的出台和眼科治疗市场需求的一直上升,我国眼科医疗器械融资市场的热度也在一直上升。2021年以来,我国共有眼科医疗器械相关融资事件9起,其中眼科影像设备等眼科诊断设备是最热门的产品领域。

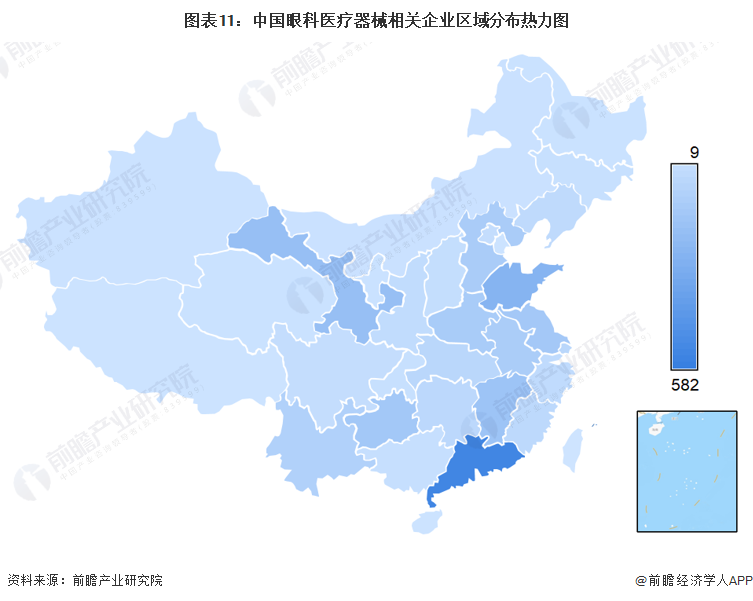

从区域分布来看,截至2022年6月,我国眼科医疗器械行业相关企业最多的地区为广东省,眼科医疗器械相关公司数超过500家,其次是华北地区。

我国医疗器械行业缺乏技术积累和完整的产业链,很久内都相当依赖进口,在眼科医疗器械领域情况也很类似。目前我国眼科医疗器械领域,爱尔康、博士伦、蔡司、科林等外资企业几乎垄断了高端诊断及治疗设备,而本土企业主要生产中低端的医疗耗材等器械。

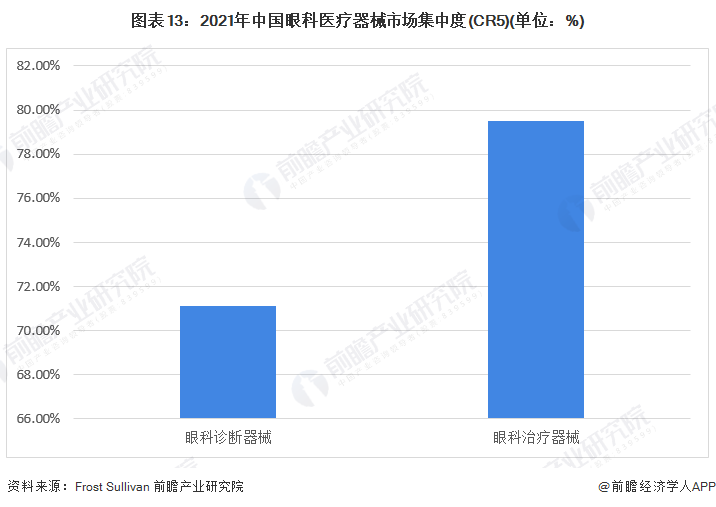

根据Frost & Sullivan的数据,2021年中国眼科医疗治疗器械CR5达到了79.5%,眼科诊断器械CR5为71.1%,整体看来,中国眼科医疗器械市场集中度较高。

多年来,眼科医疗器械领域的核心设备由于技术壁垒较高,长期被进口产品垄断;但随着我们国家眼科医疗器械市场规模的扩大和相关企业加快创新研发,我国眼科医疗器械行业的国产化替代进程慢慢的开始起步。部分厂家正加速进军中高端眼科医疗器械市场,在人工晶状体、角膜接触镜等产品领域均实现了重大突破。另外,国家也积极出台有关政策支持医疗器械行业的国产化替代发展,2021年10月国家财政部、工业与信息化部出台有关政策明确规定政府机构采购国内医疗器械及仪器的比例要求,这中间还包括眼底照相机、干眼检测仪在内的137种医疗器械全部要求100%采购国产。在企业技术进步和国家政策支撑的助力下,未来我国眼科医疗器械行业的国产化替代步伐将会加快。

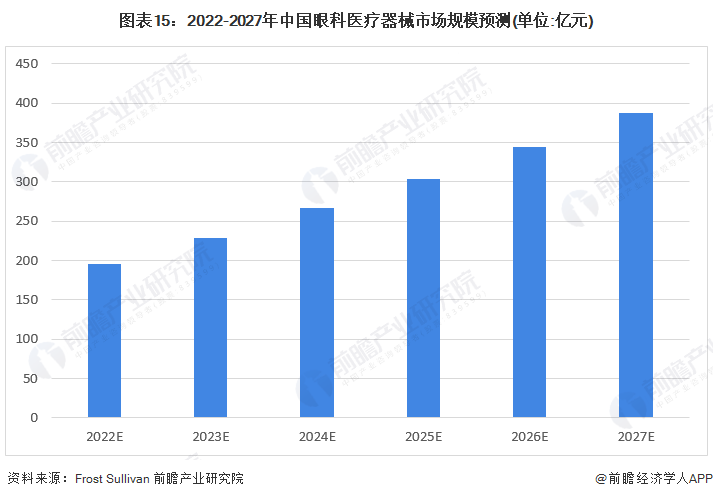

随着居民人均收入的提高和眼病患病率的上升,中国眼科医疗行业的需求将会一直上升,医疗机构对眼科医疗器械的需求也会随之增长。根据Frost & Sullivan的估计,未来五年,中国眼科医疗器械市场规模将会加速增长,年均复合增长率超过15%,到2027年,中国眼科医疗器械市场规模将达到387亿元。

更多本行业研究分析详见前瞻产业研究院《中国眼科器械行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对眼科器械行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来眼科器械行业发展轨迹及实践经验,对眼科器械行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国汽车传感器行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国海运行业全景图谱》(附市场现状、竞争格局和发展趋势等)

京公网安备 京ICP备09009337号

京公网安备 京ICP备09009337号