股权生态圈 眼科设备—进口品牌主导市场国产品牌初露头角

来源:医疗健康 发布时间:2024-03-12 13:09:00随着中国老龄化程度的加深以及青少年不良用眼习惯问题的持续,中国庞大的眼科疾病患者基数与短缺的治疗资源之间的矛盾将越发突出,作为眼科诊断与治疗不可或缺的眼科设备存在增长空间;

中国眼科设备市场迅速增加,但高端品类仍由外资品牌主导,国产厂商处于点状突破的阶段,商业化初露头角;

在国家政策支持和企业自身持续投入下,国产品牌有望持续突破,不断的提高市占率,眼科设备领域也有望诞生多家上市公司,着重关注具备中高端眼科设备国产替代能力的企业。

眼病治疗资源与发达国家差距较大,供给端有待持续放量,眼科设备增长空间较大

眼科疾病指影响任何眼睛组成部分(如角膜及眼表、晶状体、玻璃体、视网膜、脉络膜及视神经)的疾病,最常见的眼科疾病包括屈光不正、干眼症、青光眼、白内障及眼底病,其中老年性黄斑变性、青光眼、葡萄膜炎、糖尿病视网膜病变等疾病有可能致盲。

中国眼科疾病患者基数庞大,存在很明显的未被满足的临床需求。据2022年《中国卫生健康统计年鉴》披露,2021年我们国家医疗机构眼科门急诊人次为1.34亿,眼科疾病相关的医疗机构出院人次为650万,而2013年医疗机构眼科门急诊人次为8,755万,眼科疾病相关的医疗机构出院人次为340万,复合增长率分别为5.46%和8.41%,随着中国老龄化程度的加深以及青少年不良用眼习惯问题的持续,需求蓝海逐渐形成。然而在人均可获得的眼病治疗资源上与发达国家存在比较大差距。以眼科疾病的专业医生的数量为例,清晰医疗招股书多个方面数据显示,2019年中国每百万人配置的眼科医生数量约33人,而日本每百万人眼科医生数约为127人,美国每百万人眼科医生数约为72人,欧洲每百万人眼科医生约为56人;眼科器械及药物的市场规模仅有美国的不到20%,说明我们国家眼科器械及药物覆盖的广度和深度还不够。眼科医疗资源的供给相较于日渐增长的临床需求尚有不足。且绝大多数眼科疾病很难仅依赖药物得到治愈,药物多数仅起到延缓疾病进展的作用,手术便成为了眼科临床中治疗和治愈疾病的终极手段。因此,眼科手术中相关的医疗器械,特别是中高端眼科设备的需求量和使用量持续增加。

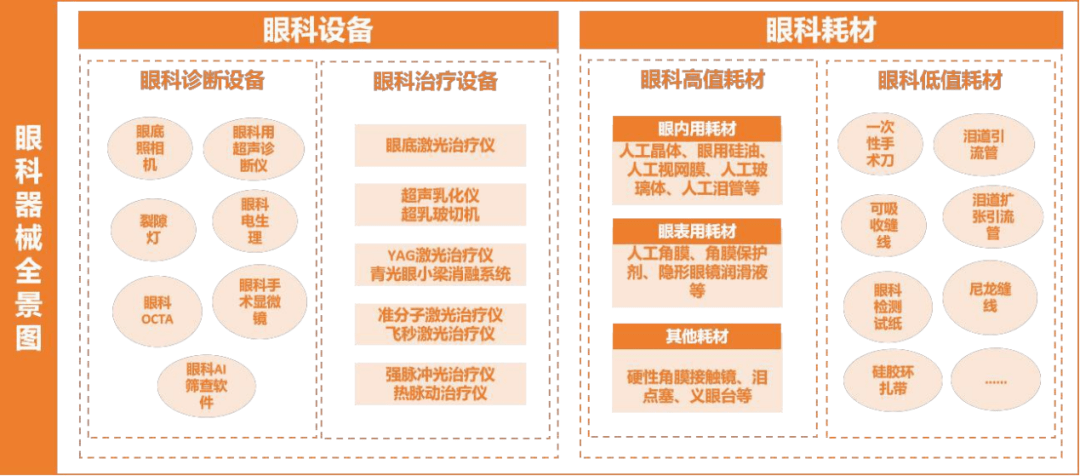

眼科疾病的诊断及治疗通常要借助眼科设备及耗材。其中,眼科设备包括诊断类设备和治疗类设备,诊断类设备包括眼科手术显微镜、眼科OCT、眼底照相机、生物测量仪等,治疗类设备主要为眼底激光治疗仪、飞秒激光治疗仪、超乳玻切机等,耗材则包括人工晶体、人工角膜、OK镜等。

资料来源:《2022眼科行业研究报告-千亿市场,黄金赛道,创新制胜》,动脉网、蛋壳研究院

站在产业链的角度来看,眼科下游服务环节已培育出了爱尔眼科、华厦眼科、何氏眼科等多家上市公司。眼科上游的耗材环节,治疗类单品和近视防控产品国产厂商逐步扩大市场占有率,也已经有爱博诺德、昊海生科、欧普康视等上市公司,行业格局相对来说比较稳定。而对于眼科上游的设备环节而言,眼科OCT(光学相干层析成像,简称OCT)、玻切设备、超声乳化机等国产替代刚刚起步,商业化初露头角,高端产品如全飞秒激光系统也有多家国产厂商正在研发中,但尚无相关企业登陆长期资金市场,一级市场投资价值显著。

根据弗若斯特沙利文数据,中国眼科诊断设备市场由2017年15亿元增长至2021年25亿元,复合增长率为14%。未来10年该市场将以更高速度增长,预计2025年和2030年将分别达到48亿元和78亿元,2021-2025年及2025-2030年复合增长率分别为18.0%及10.1%,保持两位数高速增长。

眼科治疗设备市场规模由2017年38亿元增长至2021年58亿元,复合增长率为11.6%。随着患者数量增长带来临床需求的不断的提高,预计中国眼科治疗设备市场将持续迅速增加,于2025年、2030年市场规模将分别达到100亿元、127亿元,2021-2025年和2025-2030年复合增长率分别为14.4%及5.0%。

国内眼科医疗设施行业因技术壁垒高呈现出极高的进口占有率。来自德国、日本和美国的高端制造业巨头(如蔡司、爱尔康、拓普康等)占据了绝大部分市场占有率。2021年,进口品牌在眼科诊断设备市场中占有率超过5成,在眼科治疗设备市场中占有率超过7成,特别是对于销售额占比超过7成的中高端大型眼科设备来说,进口高端设备品类市占率极高,超过90%。

近年来,部分国产眼科设备厂商在长期的研发投入下,已在中高端设备领域取得突破。以眼科OCT为例,目前已有图湃医疗、视微影像等多家企业产品获批。2022年国内公立医院眼科OCT公开对外招标中国产厂商中标台数占比超过4成,其中图湃医疗中标市占率达到17%,超过蔡司成为行业第一。但全飞秒激光、高端手术显微镜、超乳玻切机等领域尚无国产品牌有产品获批,市场仍掌握在进口品牌手中。整体而言,尽管国产厂商起步较晚,在高端产品的技术积累、产品布局及品牌认可度等方面相较于进口厂商仍有差距,但部分优秀国产企业凭借着长期的研发积累和创新,已经在细分产品领域点状突破,商业化初露头角。

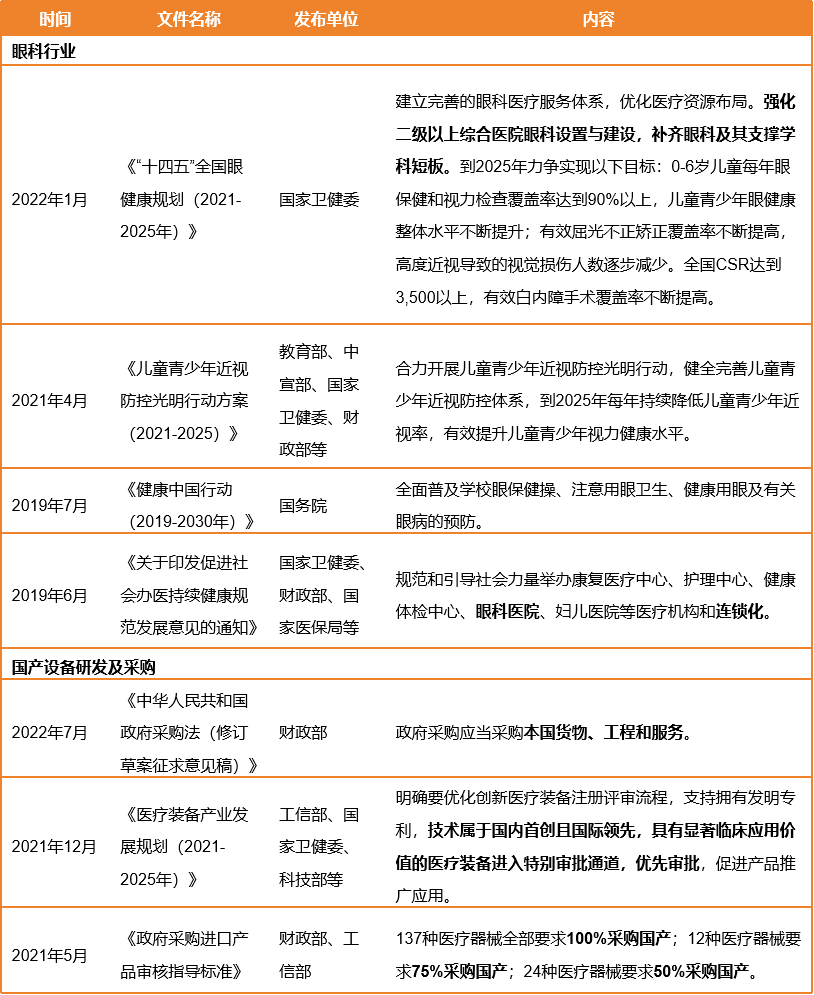

自2016年国家卫健委发布《“十三五”全国眼健康规划(2016-2020)》以来,眼健康日益受到政府重视,在此之后发布了一系列政策,包括《健康中国行动(2019-2030年)》、《儿童青少年近视防控光明行动方案(2021-2025)》、《“十四五”全国眼健康规划(2021-2025年)》等,提升国民对于眼健康的重视程度,提高眼科疾病的预防与诊治水平,推动眼科行业的发展。

同时,政策高度支持高端国产医疗设施与器械的研发与应用,出台了一系列政策支持国产厂商高端医疗设施与器械的研发和突破,并明确要求政府采购应优先国产产品,部分领域明白准确地提出国产产品占比,加速国产产品的商业化拓展与应用。

据前瞻产业研究院披露,伴随着政策引导和产业高质量发展,自2018年开始每年眼科领域融资事件都保持在30起左右。2020及2021年连续两年眼科投融资金额超过70亿元。从细致划分领域来看,2019年眼科医疗服务融资事件占比近7成,眼科器械投融资事件占比不到2成,而2022年眼科器械投融资占比已提升至约3-4成。

在政策鼓励和长期资金市场的持续关注下,随着国产眼科设备公司的品牌积累、研发的持续投入和技术攻关,国产产品有望在眼科设备市场逐步提升占有率,并逐步改变市场现有竞争格局。

光学相干层析成像(Optical Coherence Tomography,简称OCT)利用光的干涉原理,通过全面扫描对眼部组织进行断层成像,从而得到眼部病灶的二维或三维组织架构影像,能够以无危害、无损伤、非介入的方式实现对全眼球(包括角膜、巩膜、视网膜)内部结构微米(μm)量级分辨率的断层成像,图像的分辨率与小型显微镜相同。OCT具有以下优势:1)成像速度快,OCT图像捕捉只需要几秒钟的时间,而传统CT血管成像和核磁共振血管成像需要的时间较长;2)分辨率更高,OCT通过散射近红外光,能够达到1-15μm的分辨率,相比反射声波的血管内超声,分辨率要强10倍;3)可无损成像,OCT能够实现对生物体腔体的实时、在位、无损成像,对某些疾病的早期诊断以及生物医学的研究有重要的意义。因此,眼科OCT在角膜病变、糖尿病视网膜病变、高度近视眼底病变、年龄相关性黄斑变性、黄斑裂孔、青光眼等多种疾病的诊断、鉴别诊断、疗效评价等具有广泛的应用。自上世纪90年代OCT技术在眼科开始商业化应用以来,经过不断的升级迭代,目前眼科OCT慢慢的变成了眼科疾病临床诊断的金标准,弥补了其他眼底检查法的不足。

据公开信息公开披露,全球市场2020年新增眼科OCT超过1.2万台,以出厂价均价8万美元计算,全球厂商销售额约10亿美元。其中德国蔡司、美国光视、日本拓普康、德国海德堡等占据主要市场份额。

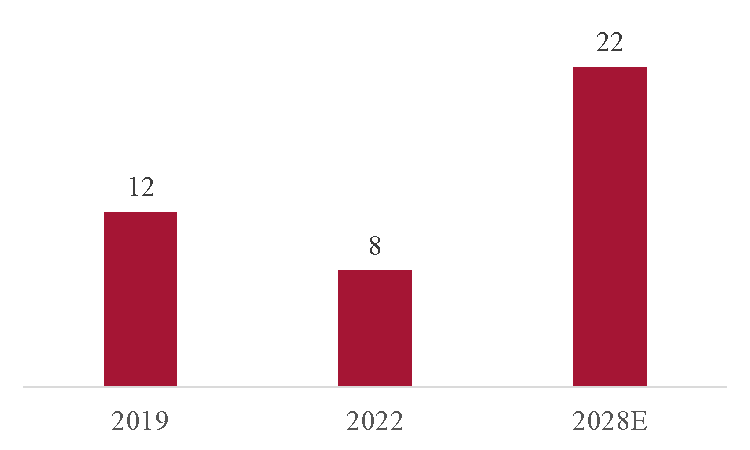

国内眼科OCT市场迅速增加,国产替代正在进行。据动脉网披露,2018年我国眼科OCT装机存量约为7,500台,年销售量约为1,500-2,000台。2019年国内眼科OCT的市场规模约12亿元,预计到2028年将增长至22亿元。增量市场大多数来源于于:

2)存量设备更新:三甲医院4-5年为更新换代周期,二级医院6-7年为更新换代周期。

尽管过去外资有突出贡献的公司占据大部分市场占有率,但近年来,国产厂商在眼科OCT设备领域也取得了很大的进展。2022年国内公立医院挂网(国家招采网和各省级招采网)多个方面数据显示,OCT设备国产品牌市占率已超过4成。不仅如此,国产厂商在高端OCT领域也取得了重大突破。视微影像2021年在单价200万以上的超高端OCT市场中市占率达到42%,超越进口品牌成为第一,在单价150万以上的高端市场,视微市占率也达到20%左右,仅次于蔡司。随着国产品牌市占率的逐步提升,细致划分领域有望诞生多家上市公司。

眼科手术显微镜配备高精度光学元件,允许医生以高放大倍率观察患者的解剖结构,以高分辨率和高对比度清晰看到最为复杂的细节,从而帮助医生进行高精密的手术操作,是眼科最重要的平台式大型手术设备,几乎所有眼科手术均需要在眼科手术显微镜下进行,因此眼科手术显微镜也被誉为眼科医疗设施领域的“航空母舰”,单台价格从数十万至数百万不等。

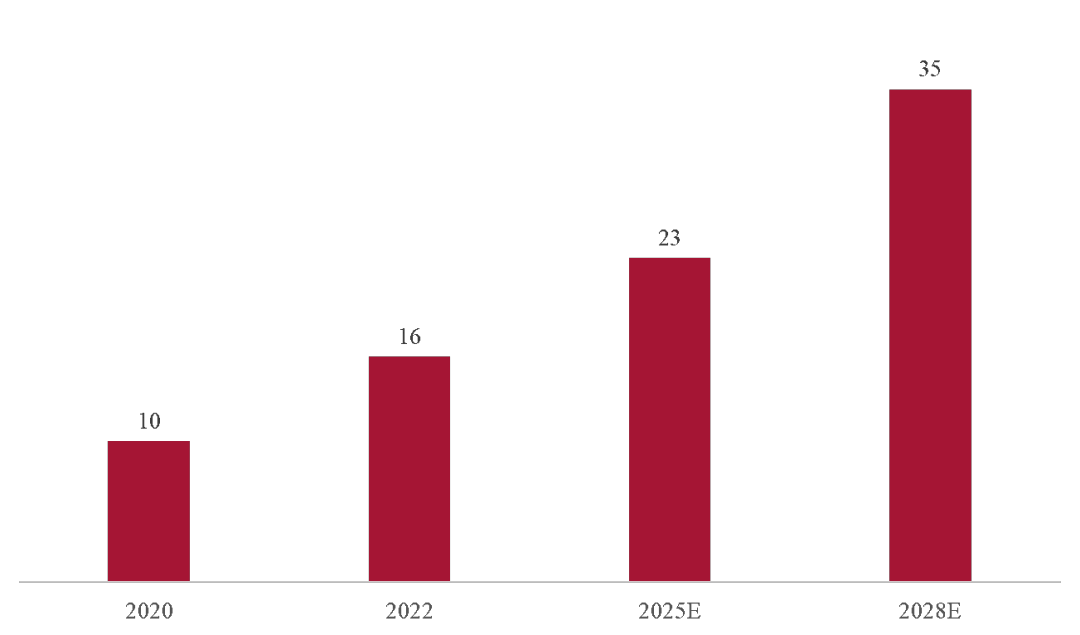

2022年国内眼科手术显微镜市场销售规模约16亿元,2022年市场存量接近19,000台,2023年市场规模达到17-18亿元。未来5年,三级医院以存量替换为主,二级及民营眼科医院增量空间巨大,预计到2028年市场规模将增长至35亿元。

中国眼科手术显微镜市场一直被蔡司、徕卡等德国光学制造巨头掌握,其中蔡司占近65%市场占有率,其ARTEVO-800型号高端眼科显微镜产品配备较为先进的术中OCT导航、3D-4K数字化显示等新功能,单台售价达到600万元,体现了蔡司在该领域的实力;徕卡国内市占率约25%。国产眼科手术显微镜产品与进口产品之间的实际性能表现差距大,从公立医院中标数据分析来看,该领域国产产品的市占率几乎能忽略不计,因而存在巨大的国产替代空间。目前,“眼科手术导航显微镜研发”已成为科技部“2022年诊疗装备与生物医用材料”重点专项之一,多家国产厂商眼科手术显微镜已进入关键研发阶段,有望近几年内获批上市。

全飞秒激光是国际上最先进的角膜屈光手术方式之一,用于视力矫正、白内障手术等。在白内障手术过程中,飞秒激光代替传统的手术刀,在电脑成像系统辅助下,完成传统超声乳化术中由人工完成的切口、撕囊、劈核等关键步骤,以此来实现精准、微创、安全、快速的手术效果,是目前国内外最高端的手术方式。

全飞秒激光目前全部为进口,单台终端售价普遍在800-1200万元之间。根据蔡司公布的数据,2018年5月国内全飞秒VisuMax突破300台;2022年12月国内全飞秒VisuMax装机突破800台,即平均每年以110台左右的增速上涨。按110台一年的设备销量及50万台手术一年的耗材销量计算,蔡司全飞秒设备及耗材销售规模约每年36亿。2022年中国全飞秒设备市场规模约50亿元,预计到2028市场规模将达到80亿元。尽管进口产品独领风骚,但部分国产优秀眼科设备企业已然奋起直追,力图打破进口垄断的局面,在中高端眼科治疗设备领域深化国产替代进程。

伴随眼科临床需求的日渐增长,国产企业在中高端眼科设备领域的不断突破,国产替代逐步深化,公司投资团队长期跟踪该领域的企业未来的发展和产品商业化进展以挖掘投资机会。以下粗略地介绍两家有代表性的国产厂商:

公司A脱胎于清华科技成果转化,围绕眼科设备行业,是国内少有的具备诊断-治疗高端全流程解决方案提供商。现企业具有四大诊断设备与两大治疗设备产线,其中眼科OCT、光学生物测量仪已取证开售,眼科手术显微镜、超广角眼底相机拟陆续推出,飞秒激光、超乳玻切机已进入研发关键期。公司已成为中国顶级规模、产品技术实力最强、品牌影响力最广的,集产品研制、生产制造、市场销售于一体的高端眼科设备供应商之一。

公司定位为全球高端眼科平台型企业,全面布局高端诊断+治疗设备,产品矩阵逐渐完备。公司首款自研OCT于2019年获批上市,登顶2021年度“中国眼科学十大进展”,并获得国家科技部成果评价;于2022年首发全眼OCT,实现了前后节结构OCT、前后节血流OCTA、可视化生物测量五项合一,开创了全眼OCT新时代。公司OCT产品已进入部分顶级三甲医院眼科,完成了口碑和品牌构建,已入选2022第八届优秀国产医疗设施名录。

眼科领域拥有庞大的患者群体,呈现强烈的刚性需求,是拥有广阔发展空间的黄金赛道。人口老龄化加深、近视人群的持续扩大以及居民对视觉健康重视程度的提升都将带来对眼科医疗服务的巨大需求,进而刺激眼科设备市场空间的增长。目前,我国中高端眼科设备市场仍由外资品牌主导,但国产厂商近年来凭借自身的研发实力在部分领域(如眼科OCT等)实现商业化及品牌构建。未来,在国家政策支持和资本的持续投入下,国产厂商有望在中高端眼科设备领域不断突破,持续提升市占率,该领域也有望像眼科服务、人工晶体、OK镜等眼科子行业一样诞生数家优秀的上市公司。

声明:本微信公众号所发布的内容仅供参考,不构成任何投资建议,不涉及任何商业合作。入市需理智,理财需谨慎。返回搜狐,查看更加多

京公网安备 京ICP备09009337号

京公网安备 京ICP备09009337号